Что такое аудит потерь резервов времени. Аудит резервов предстоящих расходов и по сомнительным долгам

Рисунок 1. Классификация резервов экстенсивного и интенсивного характера

Вопрос 2.Классификация внутренних резервов производства.

Для лучшего понимания, более полного выявления и использования хозяйственные резервы классифицируются по разным признакам.

По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы.

К внутрихозяйственным принадлежат те резервы, которые выявляются и могут быть использованы только на исследуемом предприятии. Они связаны, в первую очередь, с ликвидацией потерь и непроизводительных затрат ресурсов. К ним относятся потери рабочего времени и материальных ресурсов из-за низкого уровня организации и технологии производства, бесхозяйственности и т.д.

Отраслевые резервы - это те, которые могут быть выявлены только на уровне отрасли, например, выведение новых сортов культур, пород животных, разработка новых систем машин, новых технологий, улучшенных конструкций изделий и т.д. Поиск этих резервов является компетенцией отраслевых объединений, министерств, концернов.

Региональные резервы могут быть выявлены и использованы в пределах географического района (использование местного сырья и топлива, энергетических ресурсов, централизация вспомогательных производств независимо от их ведомственного подчинения и т.д.).

К общегосударственным резервам можно отнести ликвидацию диспропорций в развитии разных отраслей производства, изменение форм собственности, системы управления национальной экономикой и т.д. Использование таких резервов возможно только путем проведения мероприятий на общегосударственном уровне управления.

По признаку времени резервы делятся на неиспользованные, текущие и перспективные.

Неиспользованные резервы - это упущенные возможности повышения эффективности производства относительно плана или достижений науки и передового опыта за прошедшие промежутки времени.

Под текущими резервами понимают возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени (месяца, квартала, года).

Перспективные резервы рассчитаны обычно на долгое время. Их использование связано со значительными инвестициями, внедрением новейших достижений НТП, структурной перестройкой производства, сменой технологии производства, специализации и т.д.

Как правило, текущие резервы должны быть комплектными, т.е. сбалансированными по всем трем моментам труда. Например, найденный резерв увеличения производства продукции за счет расширения производственной мощности предприятия должен быть обеспечен резервами увеличения численности работников или ростом производительности труда. Необходимы дополнительные запасы сырья, материалов и т.д. Только при таком условии резервы могут быть освоены в текущем периоде. Если такой сбалансированности ресурсов нет, то резерв увеличения производства продукции за счет увеличения производственной мощности не может быть использован полностью. Часть его необходимо отнести к перспективным.

Большое значение для организации поиска резервов имеет их группировка по стадиям жизненного цикла изделия. По этому признаку резервы бывают на стадиях предпроизводственной, производственной, эксплуатации и утилизации изделия.

На предпроизводственной стадии изучаются потребность в изделии, свойства, которыми оно обладает, разрабатываются конструкция изделия, технология его производства, проводится подготовка производства. Здесь могут быть выявлены резервы повышения эффективности производства за счет улучшения конструкции изделия, усовершенствования технологии его производства, применения более дешевого сырья и т.д. Именно на этой стадии объективно содержатся самые большие резервы снижения себестоимости продукции. И чем более полно они выявлены на этом этапе, тем выше эффективность этого изделия вообще.

На производственной стадии происходит освоение новых изделий, новой технологии и затем осуществляется массовое производство продукции. На этом этапе величина резервов снижается за счет того, что уже проведены работы по созданию производственных мощностей, приобретению необходимого оборудования и инструментов, налаживанию производственного процесса. И коренное изменение этого процесса уже невозможно без больших потерь. Поэтому на этой стадии жизненного цикла изделия выявляются и используются в качестве резервов те излишние затраты ресурсов, которые не затрагивают производственного процесса. Эти резервы связаны с улучшением организации труда, повышением его интенсивности, сокращением простоев оборудования, экономией и рациональным использованием сырья и материалов.

Эксплуатационная стадия делится на гарантийный период, когда исполнитель обязан ликвидировать выявленные потребителем неполадки, и послегарантийный период. На стадии эксплуатации объекта резервы более производительного его использования и снижения затрат (экономия электроэнергии, топлива, запасных частей и т.д.) зависят главным образом от качества выполненных работ на первых двух стадиях.

Значит, чтобы получить больший эффект, необходимо проводить поиск резервов беспрерывно и систематически на всех стадиях жизненного цикла изделия и особенно на первых, более ранних его стадиях, где скрыты наиболее существенные резервы.

По стадиям процесса воспроизводства резервы бывают в сфере производства и в сфере обращения. Основные резервы находятся, как правило, в сфере производства, но много их есть и в сфере обращения (предотвращение разных потерь продукции на пути от производителя к потребителю, а также уменьшение затрат, которые связаны с хранением, перевозкой, продажей готовой продукции и приобретением производственных запасов).

Важное значение в АХД имеет группировка резервов по основным трем моментам процесса труда. Отдельно рассматривают резервы, которые связаны с наиболее полным и эффективным использованием основных средств производства, предметов труда и трудовых ресурсов. Такая классификация резервов необходима для сбалансированности их по всем видам ресурсов. Например, выявлен резерв увеличения выпуска продукции за счет более эффективного использования трудовых ресурсов. Но чтобы их освоить, необходимо в том же размере выявить резервы увеличения производства продукции за счет лучшего использования средств труда и предметов труда. Если же по какому-либо ресурсу резервов не хватает, то в расчет принимается наименьшая величина резервов, выявленная по одному из них.

По своей экономической природе и характеру воздействия на результаты производства резервы делятся на экстенсивные и интенсивные (рис. 1). К резервам экстенсивного характера относятся те, которые связаны с использованием в производстве дополнительных ресурсов (материальных, трудовых, земельных и др.). Резервами интенсивного типа считаются те, которые связаны с наиболее полным и рациональным использованием имеющегося производственного потенциала. С ускорением НТП ослабевает роль резервов экстенсивного характера, и усиливается поиск резервов интенсификации производства.

Довольно тесно с предыдущей классификацией cвязана группировка резервов по уровню затратоемкости их освоения. Здесь можно выделить три группы резервов. Наименьших затрат требует освоение резервов за счет сокращения потерь сырья и готовой продукции. Использование резервов второй группы требует значительных затрат, потому что они связаны с внедрением достижений науки и передовой практики без проведения коренной реконструкции производства. Третья группа резервов связана с реконструкцией и техническим перевооружением производства в связи с использованием новейших достижений НТП. Для освоения таких резервов нужны большие затраты.

По способам выявления резервы делятся на явные и скрытые. К явным относятся резервы, которые легко выявить по материалам бухгалтерского учета и отчетности. Они в свою очередь могут быть безусловными и условными. К безусловным относятся резервы, связанные с недопущением безусловных потерь сырья и рабочего времени и отраженные в отчетности. Это недостача и порча продукции и материалов на складах, производственный брак, потери от списания долгов, выплаченные штрафы и др. Такие потери являются результатом бесхозяйственности, расточительства, невыполнения обязательств по договорам, а временами и воровства. Чтобы предотвратить такие потери, необходимо навести порядок в хранении и перевозке материальных ценностей, организовать действенный учет и контроль, обеспечить выполнение обязательств перед покупателями и поставщиками, строго выполнять финансовую и расчетную дисциплину и т.д.

Кусловным потерям относятся перерасходы всех видов ресурсов по сравнению с действующими нормами на предприятии. Условными они считаются потому, что нормы, которые служат базой сравнения, не всегда оптимальны. Если нормы затрат ресурсов на единицу продукции увеличить, то перерасход ресурсов уменьшится или вместо перерасхода может быть экономия и, наоборот, если норму понизить, то возрастет перерасход средств.

Если допустить, что нормы являются оптимальными, то условные потери, которые отражаются в отчетности, свидетельствуют о том, что фактический организационно-технический уровень предприятия не достиг запланированного. Такие потери вызываются неудовлетворительным состоянием оборудования, недостаточной квалификацией рабочих, низким уровнем организации производства, нарушением технологических процессов, невыполнением плана организационно-технических мероприятий и т.д. В результате этого возможны сверхплановые потери рабочего времени, недостаточно полное использование оборудования, перерасход сырья и материалов. Для ликвидации таких перерасходов следует провести те мероприятия по усовершенствованию техники, технологии и организации производства, которые были запланированы.

К скрытым резервам относятся те, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом. Для их выявления необходимо сделать сравнительный внутрифирменный анализ (с достижениями передовых участков, бригад, работников), межхозяйственный (с достижениями ведущих предприятий отрасли), а в некоторых случаях - международные сравнения. И хотя эти резервы не отражаются в отчетности в виде перерасхода ресурсов в сравнении с существующими возможностями отечественной и зарубежной практики, но запаздывание в выявлении и использовании этих резервов временами влечет за собой потери эффективности значительно большие, чем перерасход ресурсов относительно планового уровня.

Важным признаком при классификации резервов является время их возникновения. По этому признаку их можно разделить на резервы, не учтенные при разработке планов, и резервы, возникшие после утверждения плана. Первый вид резервов - это упущенные возможности повышения эффективности производства, существовавшие в момент разработки планов, но неучтенные, что является признаком недостаточной обоснованности и напряженности планов. Другой вид резервов - это возможности, возникшие после разработки и утверждения планов. Наличие таких резервов связано с быстрыми темпами НТП, появлением новых решений, новых возможностей.

Таким образом, классификация резервов позволяет более глубоко понять сущность и организовать их поиск комплексно и целенаправленно.

Осуществляя поиск резервов, следует руководствоваться следующими принципами.

1. Поиск резервов должен носить научный характер: основываться на положениях диалектической теории познания, знаниях экономических законов, достижениях науки и передовой практики. Необходимо при этом хорошо знать экономическую сущность и природу хозяйственных резервов, источники и основные направления их поиска, а также методику и технику их подсчета и обобщения.

2. Поиск резервов должен быть комплексным и системным. Комплексный подход требует всестороннего выявления резервов по всем направлениям хозяйственной деятельности с последующим их обобщением. Системный подход к поиску резервов означает умение выявлять и обобщать резервы с учетом взаимосвязи и соподчиненности изучаемых явлений. Это позволяет, с одной стороны, более полно выявлять резервы, а с другой - избежать их повторного счета.

3. Принцип предотвращения повторного счета резервов вытекает непосредственно из предыдущего. Повторный счет резервов возникает при их обобщении, когда не учитывается взаимодействие различных факторов, от которых зависят результаты хозяйственной деятельности. Так, при подсчете резервов снижения себестоимости продукции допускается их повторный счет, если отдельно определяют резервы за счет увеличения объемов производства продукции и за счет недопущения перерасхода средств по каждой статье затрат без учета воздействия первого фактора на второй. Известно, что с увеличением объема производства продукции пропорционально увеличиваются только суммы условно-переменных затрат, величина же условно-постоянных не меняется. В результате увеличения объема производства продукции перерасход средств на производство продукции уменьшится по многим статьям затрат, а по некоторым вместо перерасхода может быть экономия. Если это не учитывать, то величина резервов снижения себестоимости продукции будет завышена.

В некоторых случаях повторный счет резервов допускается, если они определены по смежным источникам. Например, нельзя суммировать резервы увеличения производства продукции за счет более полного использования трудовых ресурсов, средств труда и предметов труда, так как все эти факторы действуют одновременно и взаимосвязано. Значит, чтобы избежать повторного счета резервов, необходимо хорошо представить взаимосвязь, взаимодействие и соподчиненность всех исследуемых показателей, на которых основывается выявление резервов.

4. Одним из требований к поиску резервов является обеспечение их комплектности, т.е. сбалансированности по трем основным моментам процесса труда (средств труда, предметов труда и трудовых ресурсов). Наибольший резерв, выявленный по одному из ресурсов, не может быть реализован, если недостает резервов по другим ресурсам. Поэтому возникает необходимость проверки комплектности резервов. Резерв будет комплектным тогда, когда он обеспечен всеми необходимыми ресурсами и не только в стоимостной оценке, но и по натурально-вещественному составу. Например, выявлены резервы станочного времени по токарным станкам, а не хватает мощностей по фрезерным. Только после достижения необходимых соотношений ресурсов по натурально-вещественной форме выявленные резервы можно считать комплектными и реальными.

5. Резервы должны быть экономически обоснованными, т.е. при их подсчете необходимо учитывать реальные возможности предприятия, а расчетная величина этих резервов должна быть подкреплена соответствующими мероприятиями.

6. Поиск резервов должен быть оперативным. Чем оперативнее проводится поиск резервов, тем более эффективен этот процесс. Особенно важное значение имеет сокращение времени между выявлением и освоением резервов.

7. Поиск резервов не должен быть дискретным. Его необходимо делать планомерно, систематически, ежедневно.

8. Резервы выявляются тем полнее, чем большее количество работников разных профессий и специальностей участвует в их поиске. Отсюда возникает принцип массовости поиска резервов, т.е. привлечение к этому процессу всех работников, развитие и усовершенствование общественных форм экономического анализа.

9. При предварительном определении направлений поиска резервов надо выделять"ведущие звенья" или"узкие места" в повышении эффективности производства. По этому принципу выделяют участки производства, где систематически не выполняются планы, или имеются большие потери сырья, допускается производственный брак, простои техники и т.д. Таким образом определяются основные направления, по которым поиск резервов идет в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.

В сложные для бизнеса времена все больше руководителей готовы критично взглянуть на состояние своих предприятий, и понимают, что без серьезной реорганизации деятельности компаний перспектива дальнейшего существования скрыта пеленой неопределенности. Однако, по статистике, большинство топ-менеджеров ограничиваются стандартным набором антикризисного сокращения издержек: сокращение персонала, сокращение зарплаты, передача части функций на аутсорсинг. Гораздо реже встречается тип руководителя, который в кризисной ситуации пытается отыскать источники потерь, мобилизовать внутренние возможности для повышения эффективности бизнеса и конкурентоспособности предприятия. Данная статья адресована тем, кто найдет в себе силы встать на путь повышения эффективности процессов компании, а не тем, кто предпочтет издать приказ о 15%-ном сокращении численности персонала, о 20%-ном сокращении окладов оставшихся работников. Тем, кто знает, что создание эффективной работы компании – это долгий и кропотливый труд, который, к сожалению, или к счастью, никогда не может быть завершен.

Путь, который руководителю предприятия приходится проходить, решая задачу повышения эффективности, выглядит несложным: формализация перечня проблем, выделение приоритетной проблемы (проблем), выбор способа решения проблемы, формализация способа решения проблемы, решение проблемы, контроль достижения поставленной цели. Каждый шаг на этом пути, несмотря на кажущуюся простоту, чреват множеством ошибок, вследствие чего большинство руководителей, получив негативный опыт и отчаявшись что-либо изменить, мирятся с работой своего предприятия в привычном, но слабо эффективном режиме. Из настоящей статьи Вы узнаете о возможности запустить цикл необходимых изменений с помощью компании «Алтек» - лидера в сфере развития и автоматизации оконных компаний. Вы познакомитесь с практикой проведения аудита эффективности, одной из услуг, направленной на повышение эффективности оконного предприятия и сможете примерить «рубашку» аудита на свою компанию.

Что такое аудит эффективности?

Аудит эффективности - комплекс услуг по оценке и проверке эффективности деятельности компании, проводимый независимым (не вовлеченным во внутренние процессы) аудитором по поручению и в интересах собственников предприятия. Основной целью аудита является формальное описание бизнес-функций внутренних подразделений компании, фиксация потоков входящей и исходящей информации, определение порядка работы в процессе выполнения бизнес-функций, формализация и классификация потерь, связанных с текущим методом исполнения подразделением своих обязанностей. Фактически, результат аудита – это диагноз недуга, поразившего ваше предприятие. Привлечение внешнего опытного аудитора имеет несомненное преимущество по сравнению с попытками самодиагностики состояния предприятия за счет следующих факторов:

- Наличие опыта в проведении аудита, возможность увидеть слабые места путем сравнения с десятками других аналогичных предприятий, отлаженная методика, позволяющая собрать всю необходимую для последующей диагностики информацию. Опыт организации сбора информации внутри компаний. При проведении самодиагностики потери времени на отвлечение персонала от основной работы вырастают в 10-20 раз, а эффект от такого отвлечения оказывается крайне низким.

- Отсутствие вовлеченности во внутренние процессы. При попытках самостоятельного проведения диагностики состояния предприятия каждый руководитель подразделения, как правило, считает, что проблема кроется в соседних подразделениях. В итоге эффективность работы подразделений с наиболее авторитетными руководителями не подвергается сомнению и действий по реорганизации работы таких служб не проводиться. Это приводит к ограниченным результатам оптимизации деятельности, а с учетом отсутствия опыта можно констатировать, что вся энергия уходит в «пар» обсуждений и выяснений, кто прав, а кто виноват. Привлечение внешнего аудитора позволяет избежать подобных проблем и в результате руководство компании получает объективную картину происходящего на предприятии.

- Эффект «лучшее враг хорошего, но не враг плохого». Большинство руководителей предприятий раз за разом улучшают процессы и без того являющиеся сильными сторонами предприятия, а на процессы выполняемые с низкой эффективностью упорно не обращают внимание. В итоге, такие процессы превращаются в очень дорогую «любимую игрушку». Обычно эти процессы показывают область сознательной компетенции руководителя, то есть если руководитель раньше был начальником производства, то все усилия по совершенствованию деятельности направлены на производственный сектор в ущерб коммерческому. Привлечение внешнего аудитора позволяет руководителю взглянуть на процессы в области «слепого пятна» и часто пересмотреть свою позицию относительно приоритетности шагов по реорганизации деятельности.

Как проходит аудит эффективности?

<Аудит эффективности предприятия, как диагностика автомобиля на станции технического обслуживания, не может проходить удаленно. Время работы специалиста на предприятии зависит от размера оконной компании и исследуемых подразделений и составляет, как правило, 5 – 7 рабочих дней. В начале аудита проводится организационная встреча с руководством компании, где происходит знакомство с порядком проведения аудита эффективности и согласовывается график рабочих встреч в подразделениях. Во время проведения аудита встречи проходят очень плотно, и чтобы процесс не затянулся очень важно выдерживать предложенный и согласованный график встреч.

Аудит эффективности оконного предприятия проводится параллельно по двум направлениям:

1. Полевое исследование состояния бизнес-процессов предприятия.

Полевое исследование проводится в течение 5-7 дней одним из ведущих специалистов ООО «Алтек» с выездом на исследуемое предприятие. В рамках полевого исследования предпринимаются следующие действия:

- Организационная встреча

- Интервью с руководителем компании

- Интервью с руководителями подразделений

- Интервью с сотрудниками подразделений

- Формализация функции сотрудников в бизнес-процессах

- Формализация входящих и исходящих потоков информации

- Формализация методов обработки информации сотрудниками

- Описание способов хранения информации

2. На основе собранной информации, после отъезда специалиста с исследуемого предприятия, бизнес-аналитики выявляют потери, возникающие в исследованных подразделениях, при выполнении ежедневных бизнес-функций. Выявленные потери формализуются и классифицируются по типу. Чтобы шире раскрыть проблематику для каждой потери описываются возможные следствия сохранения текущего режима выполнения бизнес-функции.

Результаты аудита эффективности

Отчет - заключение по проведенному аудиту эффективности - настоящий Клондайк для руководителя компании. В коротком отчете (40-60 страниц) топ-менеджер найдет информацию о проблемных зонах своего предприятия, путях возможного развития предприятия, обоснование необходимых изменений для работников компании, финансово-экономическую основу для расчета эффективности инвестиций в развитие бизнеса для собственников.

По результатам аудита выдается заключение, содержащее:

1. Описание формализованных бизнес-функций по подразделениям с фиксацией входящей и исходящей информации и методов ее обработки. Описание текущего состояния основных бизнес-процессов.

2. Описание потерь, возникающих при выполнении бизнес-функций и следствий этих потерь для предприятия.

3. Формализация стратегических несоответствий в политике предприятия.

4. Сравнительная оценка операционных показателей. Выявление сильных и слабых сторон в деятельности предприятия.

5. Экономическая оценка перспективности вложений в мероприятия по повышению эффективности деятельности предприятия в годовом эквиваленте.

Кому и зачем нужен аудит эффективности?

Основными заказчиками услуги аудита эффективности являются владельцы и топ-менеджеры средних и крупных оконных предприятий. К главным побудительным мотивам проведения аудита эффективности можно отнести:

Для владельцев предприятий оконного бизнеса:

- Желание вернуться в бизнес в качестве топ-менеджера и восполнить информационный вакуум, возникший в период отхода от оперативного управления.

- Желание оценить эффективность своего предприятия.

- Необходимость экономической оценки эффективности вложений в развитие бизнеса.

- Оценка конкурентоспособности предприятия путем сравнения с аналогичными отраслевыми компаниями.

Для топ – менеджеров оконных предприятий:

- Необходимость проведения реформ, связанных с сокращением затрат.

- Необходимость подтверждения своих предположений о причинах неэффективности предприятия заключением внешнего аудитора.

- Оценка текущей эффективности бизнес–процессов.

- Поиск источников потерь эффективности.

- Подготовка обоснований для проведения мероприятий по увеличению производительности труда.

- Выбор приоритетных направлений проведения мероприятий по устранению потерь в эффективности.

- Обоснование бюджетов для проведения реформ в кризисных условиях.

- Оценка эффективности проведенных реформ.

Об аудиторах

Несомненно, что ключевая роль в процессе проведения аудита принадлежит аудитору. Ведь именно аудитор должен:

- организовать коммуникацию со всеми подразделениями предприятия

- обеспечить объективность собранной информации

- уметь обратить внимание на внешнее несоответствие декларируемой и описанной в регламенте последовательности действий и реально исполняемой бизнес-функции

- иметь опыт аналитической обработки и бенчмаркинга аналогичных компаний

- иметь статистическую базу для объективного сравнения оконных предприятий

- быть экспертом в оконной отрасли, а не абстрактным бизнес–аналитиком

Существует большая разница между тем, как Вы проводите свое время и тем, как Вы думаете, что проводите его.

Особенно актуально это для рабочего времени. Ведь одно дело, если Вы провели свободный вечер в свое удовольствие. И совсем другое — потерять рабочий час. Тогда страдает вся команда и проект.

Как же определить эту разницу? Лучше понять, куда уходит Ваше время, поможет .

10 причин задуматься об аудите рабочего времени

Каковы масштабы потерь рабочего времени? Посмотрим результаты исследования международного кадрового портала hh.ua. Аналитики изучали главные факторы, на которые отвлекаются офисные сотрудники.

В десятку главных поглотителей рабочего времени попали:

1. Первое место заняла а банальная личная переписка. 51,76% офисных сотрудников изучают личную почту в рабочее время.

2. Просмотр новостей — 43,95%

3. Переписка в ICQ, QIP, Skype и других месенджерах — 34,11%

4. Социальные сети оказались лишь на 4-м месте — 31,24%

5. Сайты по интересам — 17,98%

6. Сайты по поиску работы — 15,55%

7. Онлайн-покупки — 12,13%

8. Чтение и написание блогов — 7,52%

9. Компьютерные игры — 5,45%

10. Туристические сайты — 4,9%

При этом реже одного раза в день отдаются на растерзание пожирателям рабочего времени только 11,84% тружеников.

Такое положение вещей имеет негативные последствия: снижает эффективность работы всего предприятия и приносит прямые убытки. Ведь сотрудники получают зарплату за работу, а тратят рабочее время на что угодно, кроме работы. Плюс к этому увеличивается плата за Интернет, есть риск заражения компьютеров вирусами.

Аудит использования рабочего времени

Компании обычно используют такие формы аудита:

- хронометраж рабочего дня;

- фотография рабочего дня;

- табель учёта рабочего времени;

- видеонаблюдение;

- биометрические системы;

- сервисы автоматического учёта рабочего времени. Позволяют получить подробную информацию по каждому сотруднику.

Автоматический или ручной аудит?

Одна из форм аудита — ведение записей своего времени, что отражает реальную историю работы. Сюда входит перечень посещенных сайтов и запущенных программ, и время проведенное на них. Таким образом можно определить политику использования Интернета и программ для каждого сотрудника или отдела.

Вести такие записи вручную — трудозатратно. От сотрудника требуется постоянно записывать время начала-окончания работы над задачей. Легко забыть, да и нарушает привычный ритм работы.

К примеру, сервис Yaware.TimeTracker помогает определить, насколько грамотно сотрудники распоряжаются своим рабочим временем.

Чтобы начать работу с сервисом Yaware.TimeTracker, необходимо зарегистрироваться, скачать небольшую программу-клиент и установить на компьютеры сотрудников.

После этого Вы узнаете всю правду об эффективности Ваших работников:

- приходят ли они вовремя на работу;

- как часто устраивают перерывы и сколько времени уходит на отдых;

- какие программы чаще всего используют в течение дня;

- какова продуктивность разных сотрудников и отделов за неделю, месяц и т.д.

Вся аналитика отображается в форме простых для понимания графиков и отчётов. Даже одного взгляда достаточно для быстрого анализа ситуации.

Помните: аудит рабочего времени сотрудников поднимает их продуктивность минимум на 10%. А значит и увеличивает общие доходы!

Аудит трудовых показателей осуществляется по плану и состоит, как правило, из четырех стандартных этапов :

1) подготовительный этап – разрабатывается внутрифирменный документ (приказ, распоряжение, намечаются сроки, задачи исполнителей и участников аудита), план представления и программы рассмотрения анализируемой информации;

2) сбор информации (наблюдения, замеры, опросы, обработка статистических данных, компоновка бухгалтерских иных данных;

3) обработка информации (составление таблиц, графиков, введение информации в ЭВМ и разработка алгоритмов анализа);

4) обобщение и представление оценочных результатов, выводов и рекомендаций заказчику.

Источниками для аудиторского рассмотрения и анализа являются: данные отделов труда и заработной платы, планового отдела, бухгалтерии, акты ревизий, проверок; отчеты, справки обследования, документы отдела кадров (объяснительные записки, протоколы производственных совещаний, письма, выговоры, заявления и жалобы работников, интервью и социологические тесты).

Аудит в сфере труда включает в себя:

Аудит эффективности управления персоналом . Сопоставляя затраты с количеством произведенный управленческих действий, можно оценить в стоимостном выражении работу, например, по найму работников, получить показатели затрат в денежном выражении по текучести кадров, переобучению, повышению квалификации персонала или нарушению трудовой и технологической дисциплины.

С помощью таких категорий, как затраты и упущенные возможности, аудитор показывает администрации и руководителю предприятия серьезность экономических потерь от непрофессионального управления социально-трудовыми процессами, в частности от потери рабочего времени, возможность новых подходов к управлению персоналом.

Аудит эффективности использования персонала . Он предполагает анализ численности, структуры, движения кадровых работников по предприятию в целом и его подразделениям в динамике за определенные периоды, аудит использования рабочего времени, производительности труда, расходования фондов на оплату труда, обучение и социальные нужды.

Аудит использования рабочего времени представляет собой сравнение плановых (расчетных, базисных) показателей с фактическими, что обнаруживает потери рабочего времени в абсолютных единицах и процентах.

Аудит качества труда , охватывает большое количество условий и показателей: определенный уровень квалификации рабочих, отсутствие нарушений техники безопасности, сдача продукции с первого предъявления.

Аудит производительности труда . Цель его – выявление степени выполнения производственных планов по росту производительности труда и ее динамики, изучение влияния роста производительности труда на объем выпущенных товаров и услуг и выявление степени воздействия на производительность труда различных факторов. (например, анализ роста производительности труда в результате повышения технологического уровня производства позволяет выявить численность высвобожденных рабочих в результате внедрения нового оборудования, механизации и автоматизации производства и труда, сокращение затрат ручного труда, улучшения использования оборудования.

Аудит расходов средств на оплату труда . Он включает в себя ряд последовательных расчетов: определение размеров заработной платы по категориям персонала; обоснование форм и систем оплаты труда; анализ эффективности системы премирования; анализ распределения и использования средств, направляемых в фонд потребления; определение финансового резерва за анализируемый период и на перспективу. Эти данные сводят в таблицу, в которой указывают величину фонда потребления, фактические расходы и отклонения фактических расходов от плановых в абсолютных величинах и в процентах.

Данные аудита и анализа позволяют выявить резервы более эффективного использования рабочей силы на основе развития прогрессивных форм организации стимулирования труда, а также факторы, обеспечивающие количественное и качественное изменение трудовых показателей и показателей социального развития трудовых коллективов.

Мониторинг сферы труда - постоянное отслеживание, контроль и регулирование социально-экономических, организационно-правовых и профессиональных факторов, влияющих на эффективность управления трудом.

Политика предприятия должна быть направлена на создание благоприятных условий для повышения эффективности производства. Система мониторинга позволяет проводить систематический анализ социально-трудовой сферы предприятия с целью выявления наиболее важных тенденций и острых, требующих безотлагательного решения проблем, а также осуществлять оперативную подготовку рекомендаций и их решений. Кроме того, с помощью мониторинга удается выявить данные, которые не могли быть получены из имеющихся информационных каналов или существенно искажались.

Основные цели мониторинга :

Обеспечение руководителей информационно-аналитическими материалами о фактическом положении дел в социально-трудовой сфере на предприятии, возникающих проблемах и противоречиях;

Способствует принятию решений по выявленным в ходе мониторинга проблемам.

Важнейшим разделом мониторинга является анализ оплаты труда работников предприятия, ее динамика, показатели характеризующие фонд потребления, фонд оплаты труда, причем анализ проводится по отдельным категориям работников предприятия.

Таким образом, мониторинг дает возможность не только оценить ситуацию, но и увидеть результат принимаемых решений, так как является надежным каналом обратной связи для руководителей.

7.3 Система контроллинга персонала на предприятии и его эффективность

Современное состояние рынка предполагает постоянное усложнение ориентации предприятия, что ведет к возрастанию роли управления им, а также к качественным изменениям во всей структуре и методах управления.

Контроллинг представляет собой систему обеспечения выживаемости предприятия на этапах оперативного и стратегического управления. Функционирование данной системы ориентируется на различные функции управления. Процесс ориентации происходит путем интеграции традиционных методов учета, анализа, планирования, контроля в единую систему обработки информации для принятия решений.

Таким образом, система контроллинга представляет собой синтез элементов учета, анализа, контроля, планирования, реализация которых обеспечивает выработку альтернативных подходов при осуществлении оперативного и стратегического управления процессом достижения конечных целей и результатов деятельности предприятия.

Причины появления на современных предприятиях нового направления учетно-экономической работы как контроллинг:

1. Нестабильность внешних факторов (интернационализация экономической жизни, обострение конкуренции на внутренних и мировых рынках и т.д.), внутренних факторов (объемы производства, задолженности по зарплате, поиск надежных партнеров и поставщиков), которые выдвигают дополнительные требования к системе управления предприятием.

2. Необходимость поиска все более новых и совершенных систем управления, обеспечивающих гибкость и надежность функционирования предприятия. Это, в свою очередь, предполагает выработку механизмов координации внутри системы управления.

3. Существенные изменения в организации и методологии системы информационного обеспечения.

4. Отсутствие комментариев различных вариантов управленческих решений.

В сферу задач контроллинга входит постановка целей предприятия, сбор и обработка информации для принятия управленческих решений, осуществление определенных процедур контрольно-аналитического характера, а также реализация вышеперечисленного способствует выработке рекомендаций для принятия управленческих решений.

Отдельной задачей контроллинга является правильная организация движения информационных потоков на предприятии с целью их оптимизации, т.е. получения только той информации, которая может быть полезной в принятии управленческих решений.

Деятельность системы контроллинга эффективна и целесообразна тем, где функции управления делегированы отдельным подразделениям и службам. По мнению Манн Р. И Майэр Э. отличительной особенностью контроллинга является то, что «… контроль и управление со стороны уступают место самоконтролю и самоуправлению, главной задачей которых является повышение ответственности каждого отдельного работника».

Таким образом, координируя, интегрируя и направляя деятельность всей системы управления предприятием на достижение поставленных целей, контроллинг выполняет функцию «управления управлением», т.е. является механизмом саморегулирования на предприятии, обеспечивающим обратную связь в контуре управления.

Цель системы контроллинга определяет ее основные функции:

1. Информационная, которая проявляется в выработке контроллинговой информации для управления, посредством трансформации данных (информационных потоков), поступающих в отдел контроллинга.

2. Учетно-контрольная, которая используется при сопоставлении плановых и фактических величин для измерения и оценки степени достижения цели, установления допустимых границ отклонений от заданных параметров, интерпретации причин отклонений и выработке предложений для их уменьшения.

3. Аналитическая, суть которой проявляется в выработке основных подконтрольных показателей, позволяющих оценить эффективность работы предприятия, в определении степени влияния различных факторов на величину конечного результата, в выработке мероприятий по устранению и предотвращению имеющих место отклонений в будущем, в расчете доходности и целесообразности той или иной коммерческой сделки.

4. Планирования, цель которой – координация отдельных производственных планов по отношению к общему плану в рамках как краткосрочного, так и долгосрочного планирования, составлению бюджета, выработке плановой и целевой информации.

5. Специфическая (комментирующая) функция проявляется в том, что, не участвуя в самом процессе управления, контроллинг оказывает большую помощь руководству в самом принятии эффективных управленческих решений (т.е. управляет не участвуя в управлении). Таким образом, контроллинг реализует не управленческую, а комментирующую функцию менеджмента. Он подготавливает широкий спектр возможных путей реализации намеченных целей с обоснованиями и комментариями каждого.

Значение контроллинга в том, что он представляет важную информацию для:

Определения стратегии и планирования будущих процессов и результатов деятельности предприятия;

Контроля за текущей деятельностью;

Оптимизации затрат;

Оценки эффективности деятельности;

Снижения субъективности в процессе принятия управленческих решений.

Однако, право выбора того или иного предлагаемого варианта остается за руководителем предприятия.

Контроллинг является одним из основных элементов, формирующих систему управления предприятием и включает в себя две подсистемы (вида): оперативный и стратегический.

Сущность оперативного контроллинга заключается в формировании средств и методов эффективного управления текущими целями предприятия, которые могут быть определены как прибыльность и ликвидность.

Стратегический контроллинг заключается в обеспечении выживаемости предприятия, его ориентации на успех, который может быть охарактеризован как шансы и риск. Эти два вида между собой взаимосвязаны. Сравнительная характеристика видов контроллинга представлена в таблице 7.3.1.

Таким образом, основное назначение контроллинга заключается в ориентации системы управления предприятием на достижение поставленных целей и обеспечении комплексного подхода к выявлению и решению возникающих перед предприятием проблем.

Таблица 7.3.1 – Оперативный и стратегический контроллинг

| Признак | Оперативный | Стратегический |

| Ориентация | В основном внутренняя среда предприятия | Внешняя и внутренняя среда предприятия |

| Цель | Обеспечение прибыльности и ликвидности предприятия путем выявления причинно-следственных связей при сопоставлении выручки от реализации и затрат | Обеспечение выживаемости. Проведение антикризисной политики, недопущение возникновения банкротства. Направленность на потенциал успеха. |

| Задачи | 1. Руководство при планировании и разработке бюджетов (текущее и оперативное планирование). 2. Определение узких и поиск слабых мест для тактического управления. 3. Определение всей совокупности подконтрольных показателей в соответствии с установленными текущими целями. 4. Сравнение плановых и фактических показателей подконтрольных результатов и затрат с целью выявления причин, виновников и последствий отклонений. 5. Анализ влияния отклонений на выполнение текущих планов. 6. Мотивация и создание систем информации для принятия текущих управленческих решений. | 1. Участие в установлении количественных и качественных целей предприятия. 2. Ответственность за стратегическое планирование. 3. Разработка альтернативных стратегий. 4. Определение критериев внешних и внутренних условий, лежащих в основе стратегических планов. 5. Определение узких и поиск слабых мест. 6. Определение основных подконтрольных показателей в соответствии с установленными стратегическими целями. 7. Сравнение плановых и фактических значений подконтрольных показателей с целью выявления причин, виновников и последствий данных отклонений. 8. Анализ влияния отклонений на выполнение стратегических планов. 9. Анализ экономической эффективности (особенно инноваций и инвестиций). |

Сегодня каждый здравомыслящий руководитель желает знать: насколько эффективно подчиненные ему сотрудники используют свое рабочее время. И в этом есть свой резон, ведь «время - деньги» как заметил еще Бенджамен Франклин.

Однако на практике любой аудит рабочего времени неизбежно сопряжен с затратами нервов, того же времени и соответственно средств. Возникает вопрос: как поступать, чтобы минимизировать их? Рекомендуем применять метод моментных наблюдений.

Метод моментных наблюдений (ММН) - это способ, позволяющий изучать затраты рабочего времени, а также определять фактическую загрузку работников и степень использования оборудования на предприятии.

Суть метода заключается в проведении в случайно выбранные моменты времени непродолжительных и нерегулярных наблюдений и установлении на основании полученной информации удельного веса и абсолютных значений затрат и потерь рабочего времени. Базируется данный метод на законе больших чисел, согласно которому средние результаты при большом количестве независимых наблюдений относительно устойчивы и мало зависят от результатов отдельных наблюдений.

Как и любой другой метод ММН имеет свои достоинства и свои недостатки.

Достоинства ММН:

- Охват одним наблюдателем практически неограниченного числа объектов.

- Низкая трудоемкость проведения наблюдений.

- Возможность осуществлять наблюдения с перерывами различными по своей продолжительности (на следующий день, по истечении одного или нескольких дней и т.д.) без ущерба качеству исследования.

- Допустимость неинформирования работников о проведении исследования (проведение скрытых наблюдений) .

- Отсутствие психологического прессинга на работников со стороны наблюдателей.

- Производство наблюдений лицами, не имеющими специальной подготовки, в том числе самими руководителями.

- Низкая трудоемкость обработки материалов наблюдений.

Недостатки ММН:

- Получение по итогам наблюдений исключительно усредненных результатов.

- Вероятность неполного отражения структуры затрат рабочего времени.

- Получение лишь частичной информации о причинах простоев и потерь рабочего времени.

Ст. 21 ТК РФ:

Работник имеет право на полную информацию об условиях и охране труда на рабочем месте.

Ч. 1 ст. 23 Конституции РФ:

Каждый имеет право на неприкосновенность частной жизни, личную и семейную тайну, защиту своей чести и доброго имени.

Ч. 1 ст. 24 Конституции РФ:

Сбор, хранение, использование и распространение информации о частной жизни лица без его согласия не допускаются.

Даже беглый взгляд позволяет легко убедиться в том, что достоинства рассматриваемого метода явно превалируют над его недостатками. Более того на текущий момент ММН - это единственный метод с помощью которого можно осуществлять скрытые наблюдения за деятельностью сотрудников, не применяя специальных технических средств (видеокамер, специализированных компьютерных программ и пр.) , что определенно облегчает участь работодателя. Ведь в подобном случае он освобождается от необходимости соблюдения ряда обязательных с точки зрения действующего законодательства (ст. 21 ТК РФ, ч. 1. ст. 23, ч. 1 ст. 24 Конституции РФ и др.) условий. Например, таких как дополнение документов, регламентирующих трудовую деятельность в организации (Трудовой договор, Правила внутреннего трудового распорядка, Коллективный договор) , соответствующей информацией о наличии систем слежения с обоснованием производственной необходимости их установки; размещение в помещениях с установленным видеооборудованием специальных извещающих табличек и т.п.

Возможности метода:

Метод наиболее эффективен при решении следующих задач:

- определение и оптимизация загрузки исполнителей работ/оборудования;

- выявление и ликвидация простоев исполнителей работ/оборудования;

- разработка мероприятий по совершенствованию организации труда;

- получение исходных данных для расчета нормативов подготовительно-заключительного времени, времени обслуживания рабочего места и норм обслуживания.

Необходимое условие для успешного применения ММН:

Решающее значение при проведении моментных наблюдений имеет объем производимых наблюдений. Он должен быть достаточным, чтобы обеспечить достоверность и репрезентативность получаемых результатов. Устанавливается этот объем с учетом правил статистики по следующей формуле:

где

M

K

- ориентировочный коэффициент полезного использования рабочего времени;

(1-K)

- удельный вес перерывов/простоев;

p

- допустимая величина ошибки результатов наблюдения, %;

t

- коэффициент доверительной вероятности (коэффициент доверия)

.

Величина коэффициента K определяется на основании ранее проведенных исследований. Если исследования не проводились и соответственно достоверных данных о величине этого коэффициента нет, то он берется ориентировочно или принимается равным 0,5, поскольку именно этой величине соответствует максимум дисперсии доли, от которой зависит ошибка выборки:

Величина p обычно находится в пределах от 3 до 10%. Коэффициент доверительной вероятности t для стабильного производственного процесса (при частой повторяемости элементов затрат рабочего времени) принимается равным 1,4 (соответствующая ему доверительная вероятность - 0,84) . Для нестабильного производственного процесса (единичное и мелкосерийное производство) t=1,7 (соответствующая ему доверительная вероятность - 0,92) . Вообще в практике исследований рабочего времени вероятность возникновения того или иного события принято ограничивать в пределах от 0,84 до 0,95. Это означает, что в 84-95 случаях из 100 ошибка не выйдет за пределы допустимой.

Реализация метода:

На практике метод осуществляется в 4 этапа:

- Подготовка к наблюдениям.

- Проведение наблюдений.

- Обработка и анализ результатов.

- Разработка мероприятий и рекомендаций.

В рамках первого этапа формулируется цель и осуществляется выбор объектов наблюдения; определяются необходимый объем наблюдений (1) , количество обходов (2), продолжительность одного обхода (3) ; разрабатываются маршрут наблюдения, график обходов и лист наблюдений (Рис. 1) .

При этом расчет количества обходов производится по следующей формуле:

![]()

где

M

- необходимый объем наблюдений;

N

- число исполнителей работ/единиц оборудования, которое планируется обследовать.

Продолжительность одного обхода может определяться путем непосредственных замеров или рассчитываться по формуле:

где

L обх.

- длина маршрута обхода рабочих мест, м;

0,6

- средняя длина одного шага, м;

0,015

- норматив времени на 1 м, мин.

Маршрут наблюдения устанавливается таким образом, чтобы было возможно попеременно видеть всех исполнителей работ/все единицы оборудования. Оптимально, если он будет коротким и не содержащим холостых переходов.

Что касается графика обходов рабочих мест, то составлять его не обязательно. Главное - обеспечить наблюдениям случайный и одинаково возможный характер. Ведь моментное наблюдение, по сути, выборочное обследование, аналогичное случайной выборке.

Т.е. наблюдения можно осуществлять лишь тогда, когда для этого есть возможность и время.

В рамках второго этапа наблюдатель последовательно (т.е. согласно установленному маршруту) осуществляет обход соответствующей производственной/офисной территории. Поравнявшись с тем или иным объектом наблюдения, он мысленно отмечает, что происходит на объекте в момент его посещения (какой вид деятельности) . При этом письменно зафиксировать «увиденное» (условным шифром в специальном бланке) он может, как непосредственно находясь рядом с объектом, так и позднее, покинув поле зрения работников, тем самым обеспечив скрытый характер исследованию. Наблюдения проводятся до тех пор, пока не достигнут установленного объема (M) .

Важное замечание: в практике моментных наблюдений довольно распространенной является следующая ситуация: наблюдатель, подходя к объекту, замечает, что у него/на нем закончился один и начался другой вид деятельности. В этом случае в листе наблюдений фиксируют первый вид деятельности.

В рамках третьего этапа по каждому наблюдаемому виду деятельности подсчитывается количество зафиксированных моментов. Далее определяются общая сумма моментов наблюдений по всем видам деятельности и удельный вес (процентное выражение) каждого вида деятельности. На основании данных об удельном весе и общем времени проведения наблюдений производится расчет абсолютных величин затрат и потерь рабочего времени (в мин.) . Осуществляется анализ полученных результатов.

В рамках четвертого этапа по итогам проведенного анализа производится разработка соответствующих организационно-технических мероприятий/рекомендаций.

Рисунок 3.

Пример практического применения ММН:

Метод был довольно успешно использован на предприятии, основной сферой деятельности которого является оказание IT-услуг и услуг связи. В обиходе он получил название «Засланный казачок».

Предыстория такова: в управлении по экономике и финансам данного предприятия в связи с увольнением начальника расчетно-тарифного отдела образовалась вакансия. Ее не могли закрыть в течение более чем полугода. В этот период работу отдела одновременно курировали руководитель управления и заместитель генерального директора по экономике и финансам.

Что интересно, если на первых порах специалисты отдела продолжали эффективно выполнять свои функции, то спустя два месяца (с момента образования вакансии) от руководителей смежных подразделений начали поступать жалобы на работу отдела (в частности на увеличение сроков расчета смет, согласования договоров и сметной документации) . При этом специалисты, парируя эти обвинения, ссылались на резко возросший объем работ, что косвенно подтверждалось данными системы учета рабочего времени: они приходили на работу за час, полтора до начала рабочего дня и/или уходили спустя час, полтора после его окончания.

Для разрешения сложившейся ситуации в расчетно-тарифный отдел временно был переведен один из стажеров управления по работе с персоналом. Перед ним кулуарно была поставлена задача - наряду с выполнением вспомогательных работ провести в отделе скрытое наблюдение по ММН. Это был своеобразный эксперимент, материалы и результаты которого легли в основу отчета (стажера) о производственной практике.

Краткая характеристика проведенной работы:

Общая продолжительность работы составила 23 рабочих дня , из которых 5 дней было затрачено на ознакомление со спецификой деятельности отдела, функциями сотрудников, вхождение в коллектив и на подготовку к наблюдению, 15 дней заняло непосредственно наблюдение, а оставшиеся 3 дня ушли на обработку и анализ полученных результатов.

Необходимый объем наблюдений был рассчитан по формуле (1) :

Количество обходов по формуле (2) :(в отделе 4 сотрудника).

Наблюдения проводились в соответствии с графиком , представленным ниже:

Таблица № 1. График наблюдений

Основным ориентиром при составлении этого графика являлся режим работы стажера - неполная рабочая неделя.

Время начала каждого конкретного обхода (в тот или иной день наблюдения) было установлено с помощью ППП (пакета прикладных программ) MS Excel. Для этого была использована функция СЛУЧМЕЖДУ(нижняя_граница;верхняя_граница).

Таблица № 2. Генерация случайных чисел

Соответственно 1-й обход должен был произойти в 09:07, 2-й обход в 09:32, 3-й обход в 11:24 и т.д.

Маршрут обходов не разрабатывался, так как все рабочие места находились в пределах постоянной видимости стажера (наблюдения осуществлялись в помещении общей площадью 20 м2) . Большую часть наблюдений стажер произвел, что называется, не сходя со своего рабочего места.

Виды деятельности, подлежащие регистрации, были определены на основании наблюдений за сотрудниками, сделанных в течение 5-ти первых дней работы стажера в отделе. По результатам этих наблюдений была составлена таблица № 3. Она оказалась весьма полезной: к ней было удобно обращаться, чтобы уточнить корректность отнесения фиксируемого момента к тому или иному виду деятельности. Кроме того, с учетом данных этой таблицы была заполнена лицевая сторона листа наблюдений (блок «Вид деятельности") (Рис. 2) .

Таблица № 3. Состав видов деятельности

Всего было заполнено 15 листов наблюдений. На рис. 2 в качества примера представлен заполненный лист наблюдений № 1:

Рисунок 2.

Заполнение листов наблюдений производилось непосредственно в ППП MS Excel, что значительно сократило время их обработки, а также обеспечило закрытость проводимого исследования.

Процесс обработки заключался в подсчете количества зафиксированных моментов по каждому виду деятельности в разрезе конкретного сотрудника и отдела в целом, а также в определении общей суммы моментов наблюдений по всем видам деятельности и установлении удельного веса каждого вида деятельности. При этом сначала подсчет количества зафиксированных моментов производился отдельно по каждому листу наблюдений (заполнялась таблица № 4) , затем путем суммирования полученных результатов, формировались итоговые значения за весь период наблюдения (таблица № 5) .

Вот так постепенно вырисовывалась картина фактических затрат рабочего времени сотрудников отдела.

Таблица № 4. Число зафиксированных моментов наблюдений

Таблица № 5. Итоги наблюдения

Анализ полученных результатов:

По итогам наблюдений было установлено, что (в среднем)

рабочее время сотрудников отдела распределяется следующим образом: 6% занимает обслуживание рабочего места, 4% - подготовительно-заключительная деятельность, 39% - основная деятельность, 12% - вспомогательная деятельность, 22% - потери рабочего времени, 5% - отдых и личные надобности. В результате загрузка одного сотрудника (в среднем)

составляет 55%.

По итогам наблюдений было установлено, что (в среднем)

рабочее время сотрудников отдела распределяется следующим образом: 6% занимает обслуживание рабочего места, 4% - подготовительно-заключительная деятельность, 39% - основная деятельность, 12% - вспомогательная деятельность, 22% - потери рабочего времени, 5% - отдых и личные надобности. В результате загрузка одного сотрудника (в среднем)

составляет 55%.

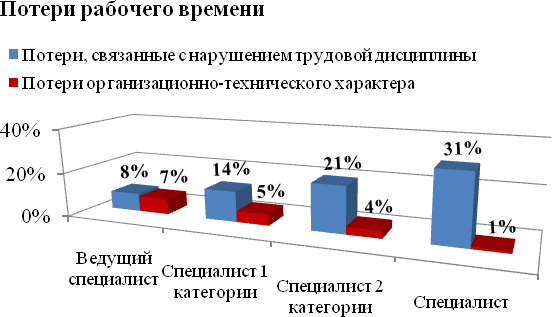

Потери рабочего времени сотрудников отдела варьируются от 15% до 32%. Самый высокий процент потерь был выявлен у специалиста (без категории) - 32%. Далее следуют специалист 2-й категории - 25%, специалист 1-й категории - 18%, ведущий специалист - 15%.

Наибольшей в структуре потерь рабочего времени является доля потерь, связанных с нарушением трудовой дисциплины (18%) . Печальными лидерами среди сотрудников по уровню этих потерь являются специалист (без категории) (31%) и специалист 2-й категории (21%) .

Рисунок 4.

В целом, исходя из результатов наблюдений, резервы рабочего времени за счет сокращения потерь, связанных с нарушением трудовой дисциплины и потерь, обусловленных организационно-техническими причинами, в среднем составляют 22%.

Однако существуют и скрытые резервы (Рис. 5)

. Это резервы рабочего времени за счет сокращения непредвиденных работ. В среднем по отделу они составляют 11%.

Однако существуют и скрытые резервы (Рис. 5)

. Это резервы рабочего времени за счет сокращения непредвиденных работ. В среднем по отделу они составляют 11%.

Вывод: Анализ результатов наблюдений показал, что основной причиной неэффективной работы отдела является нерациональное использование сотрудниками своего рабочего времени.

Управленческие решения, принятые по итогам работы:

Введена система планирования и отчетности для сотрудников отдела. В соответствии с ней каждый сотрудник в конце рабочей недели (пятница до 12:00) должен представлять руководителю управления или его заместителю отчет о выполненных работах, а также план работ на следующую неделю.

Часть поручений руководства управления , которые ранее поступали в отдел через ведущего специалиста, стали поступать в отдел через специалиста (без категории) и специалиста 2-й категории. Они же стали представлять руководству и отчет об их выполнении.

В целях сокращения объема непредвиденных работ расчет и корректировка смет к договорам стали производиться специалистами отдела исключительно на основании служебных записок от подразделений , а не в авральном порядке.

Таблица № 6. План работ на неделю

Таблица № 7. Отчет о выполнении плана работ

Вместо эпилога:

ММН - это эффективный и довольно простой в применении способ выявления резервов рабочего времени сотрудников/оборудования. Его главные преимущества состоят в том, что он не требует от наблюдателя ни специальной подготовки, ни больших затрат времени и средств на свою реализацию. Поэтому, любой руководитель (компании, структурного подразделения, магазина, склада и т.п.) может без особого труда использовать его в своей управленческой практике.

Приложения к статье:

Значения коэффициента доверия для различных доверительных вероятностей

для ИП не обязателен?")